Sådan sikrer du din kunstsamling korrekt

Indhold:

- Kunstforsikring er din beskyttelse mod det uventede

- Vær opmærksom på, at ikke alle forsikringer dækker kunst.

- 1. Dækker min kunstsamling husejerforsikring?

- 2. Hvad er fordelene ved at arbejde med et selvstændigt kunstforsikringsselskab?

- 3. Hvad er det første skridt i at forsikre min kunstsamling?

- 4. Hvor ofte skal jeg planlægge en vurdering?

- 5. Hvordan kan jeg opbevare oprindelses- og vurderingsdokumenterne for min forsikringsdækning rettidigt?

- 6. Hvad er de mest almindelige påstande?

- Vent ikke med at reducere din risiko

Kunstforsikring er din beskyttelse mod det uventede

Ligesom husejerforsikring eller sygeforsikring, selvom ingen ønsker et jordskælv eller et brækket ben, skal du være forberedt.

Vi konsulterede to kunstforsikringsspecialister og havde begge skræmmende historier. Ting som blyanter, der glider hen over malerier, og rødvinsglas, der flyver på lærreder. Interessant nok gik kunstsamleren i hvert tilfælde til forsikringsselskabet efter hændelsen og ledte efter en restaureringsekspert og kunstforsikringsdækning.

Problemet med at forsikre et maleri, efter at en blyant har lavet hul i det, er, at du ikke får en cent af refusion for restaurering eller værditab af dit arbejde.

Vær opmærksom på, at ikke alle forsikringer dækker kunst.

Efter at have talt med Victoria Edwards fra Fine Art and Jewelry Insurance og William Fleischer fra , lærte vi, at kunstsamlere skal være klar til hvad som helst.

Overvej disse spørgsmål som dit startsæt til en ordentlig forsikring til din kunstsamling:

1. Dækker min kunstsamling husejerforsikring?

Et af de første spørgsmål, folk stiller, er: "Dækker min husejers forsikring mit arbejde?" Husejerforsikringen dækker dine værdigenstande underlagt din selvrisiko og dækningsgrænser.

"Nogle mennesker tror, at deres husejerforsikring dækker [kunst]," forklarer Edwards, "men hvis du ikke har en separat politik, og du tror, at din husejerforsikring dækker det, skal du tjekke for undtagelser." Det er muligt at købe særlig dækning for visse genstande, såsom kunstværker, som vil dække deres seneste vurderede værdi. Dette er noget, du skal gøre din due diligence som kunstsamler.

"En husejerforsikring er generelt ikke så kompleks som en kunstforsikring," forklarer Fleischer. "De har mange flere restriktioner og meget mere underwriting. Da kunstmarkedet er blevet meget mere sofistikeret, er boligejerpolitik ikke det ideelle sted for din dækning."

2. Hvad er fordelene ved at arbejde med et selvstændigt kunstforsikringsselskab?

"Fordelen ved at arbejde med en mægler, der faktisk har specialiseret sig i kunstforsikring, er, at vi arbejder på vegne af kunden, ikke virksomheden," forklarer Edwards. "Når du arbejder med en mægler, der arbejder på dine vegne, får du personlig opmærksomhed."

Art Insurance-specialister er også mere erfarne i at skabe politikker for at beskytte din kunstsamling og ved, hvordan man hjælper i skadessituationer. Når du indgiver et krav til en kunstforsikringsspecialist, vil din samling blive taget meget alvorligt. Med en generel husejerforsikring er din kunstsamling ikke andet end en del af dine værdigenstande. "Kunstforsikringsselskabet fokuserer på kunst," siger Fleischer. "De forstår, hvordan krav håndteres, hvordan vurderinger fungerer, og de forstår kunstbevægelsen."

Som med enhver forsikring skal du være opmærksom på, hvad der er dækket. Nogle personlige regler udelukker gendannelse. Det betyder, at hvis dit stykke er beskadiget (forestil dig, at rødvin flyver op på et lærred) og skal repareres, vil du være ansvarlig for omkostningerne. Hvis du skal sende maleriet til en restauratør, kan omkostningerne falde. Fleischer bemærker også, at en kunstforsikring reducerer markedsværdien, hvis den er inkluderet i din forsikring.

3. Hvad er det første skridt i at forsikre min kunstsamling?

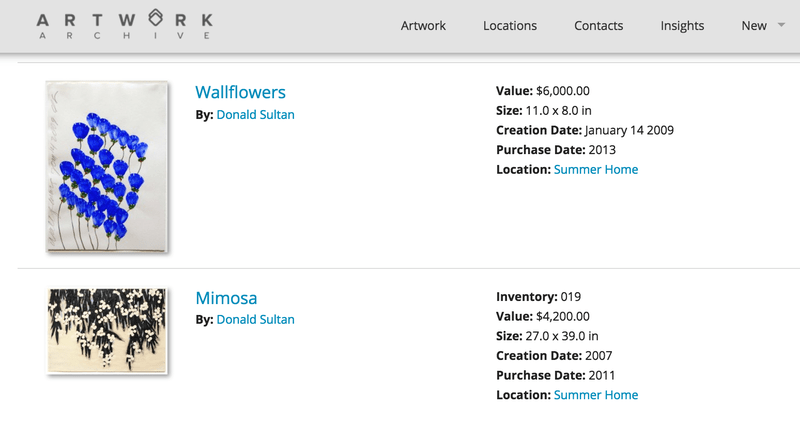

Det første skridt til at forsikre din kunstsamling er at indsamle herkomst eller al den nødvendige dokumentation for at bevise, at kunsten tilhører dig, og hvor meget den koster i øjeblikket. Disse dokumenter omfatter skødet, salgsseddel, herkomst, erstatningsvurdering, fotografier og seneste vurdering. Du kan gemme alle disse dokumenter på din profil for at holde alt organiseret og let tilgængeligt i skyen. Hyppigheden, hvormed vurderingsdokumenter opdateres, afhænger af den enkelte virksomheds tegningsfilosofi.

4. Hvor ofte skal jeg planlægge en vurdering?

Fleischer foreslår en opdateret vurdering en gang om året, mens Edwards foreslår hvert tredje til femte år. Der er ikke noget forkert svar, og hyppigheden af vurderinger afhænger i høj grad af stykkets alder og materiale. Du kan stille disse spørgsmål til din forsikringsrepræsentant. Selvom det nogle gange kan være så enkelt som at indsende fakturaer, vil du normalt have opdaterede værdier fra de sidste par år. "Måske kostede [denne ting] oprindeligt $2,000," foreslår Edwards, "og om fem år vil det koste $4,000. Vi vil sikre os, at hvis du taber, får du $4,000."

Hvis du planlægger et opdateret skøn, bedes du angive, at det er til forsikringsformål. Dette vil give dig den mest aktuelle markedsværdi af dit kunstværk. Dette er vigtigt ikke kun for forsikring, men også for at analysere den samlede værdi af din samling, indgivelse af skat og salg af kunst.

5. Hvordan kan jeg opbevare oprindelses- og vurderingsdokumenterne for min forsikringsdækning rettidigt?

Når du konstant tilføjer genstande til din samling og opdaterer dine vurderingspapirer, er det vigtigt at forblive organiseret. Et arkivsystem som dette er en fantastisk måde at opbevare alt, hvad du har brug for på ét let tilgængeligt sted, som du kan få adgang til når som helst og hvor som helst. "Dit websted er perfekt." siger Edwards. "For så vidt det er muligt at lade dine kunder udskrive beskrivelser og værdier og sige, at her er en liste over ting, jeg vil forsikre, ville det gøre det meget nemt."

At have alle dine dokumenter på ét sted giver dig mulighed for korrekt at administrere værdien af din kunstsamling. Nøjagtige oplysninger reducerer også risikoen under din forsikring.

6. Hvad er de mest almindelige påstande?

De mest almindelige krav mellem Fleischer og Edwards er tyveri, røveri og beskadigelse af kunstværker under transport. Hvis du flytter eller udlåner en del af din samling til museer eller andre steder, skal du sikre dig, at din kunstforsikringsmægler er opmærksom på dette og er involveret i processen. Hvis lånet er internationalt, skal du huske på, at forsikringer varierer fra land til land. "Du vil sikre dig, at der er dør-til-dør-dækning," siger Edwards, "så når de henter maleriet fra dit hjem, er det dækket på vejen, på museet og på vej tilbage til dit hjem."

Vent ikke med at reducere din risiko

Den bedste måde at sikre sig, at din forsikring dækker alt, hvad du har brug for, er at ringe til din lokale mægler eller begynde at ringe til potentielle mæglere og stille spørgsmål. "Uvidenhed er intet forsvar," afslører Fleischer. "Det er en risiko at ikke have forsikring," fortsætter han, "så tager du risikoen, eller afdækker du risikoen?"

Din kunstsamling er uerstattelig, og kunstforsikring beskytter dine aktiver og investeringer. Det sikrer også, at du selv i tilfælde af et katastrofalt krav kan fortsætte med at indsamle. "Du forventer aldrig, at der sker noget," advarer Edwards, "at have forsikring giver dig ro i sindet."

Sæt pris på det, du elsker, og pas på det. Få flere ekspertråd om at finde, købe og pleje din samling i vores gratis e-bog, som kan downloades nu.

Giv en kommentar